克朗财经解读近年注册会计师行情

近期财政部发表了2017年度的注册会计师行业发展和行业管理报告。

在当前的形势背景下注册会计师行业发展前景大好。

截至目前全国共有

执业注册会计师103,453 人,

合伙人(股东)32,779 人。

与此同时,报告中提到,

在我国注册会计师行业总收入中,

合伙人人均创收217.07万元,

注册会计师人均收入68.79万元,

员工人均创收34.36万元。

那么下面我们来具体分析一下注册会计师领域的人才情况,收入情况等。

截至 2017 年 12 月 31 日,

全国共有执业注册会计师103,453 人,合伙人(股东)32,779 人。

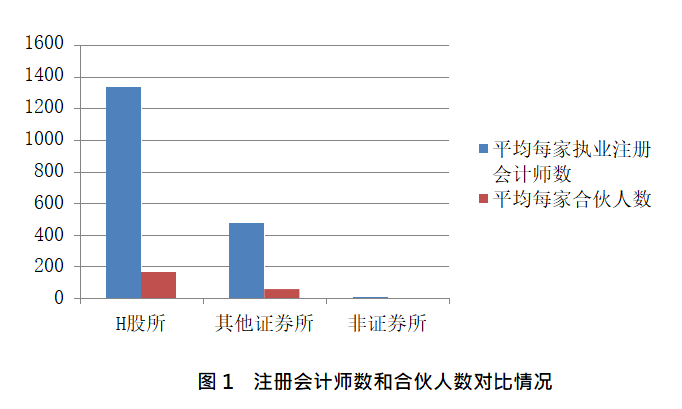

其中,11 家获财政部、证监会推荐

从事 H 股审计业务的大型会计师事务所

(以下简称 H 股所)

拥有执业注册会计师 14,728 人, 占行业总数的比重由 2016 年的 13.59上升到 14.24,2017 年平均每家 H 股所拥有执业注册会计师 1,339 人,平均每家拥有合伙人 167 人。

其他 29 家证券所

拥有执业注册会计师13,771 人,占行业总数的比重由 2016 年的 12.37上升到13.31 ,2017 年平均每家拥有执业注册会计师 475 人,平均每家拥有合伙人57 人。

非证券所

拥有执业注册会计师74,954 人,占行业总数的比重从 2016 年的 74.04下降到 72.45, 非证券所平均每家拥有执业注册会计师 10 人,平均每家拥有合伙人(股东)4 人。

证券所平均每家的执业注册会计师人数和合伙人人数远远大于非证券所。

由此可见注会的就业领域并不仅仅局限于四大或者会计事务所,类似于证券公司的相关高端金融单位也需要大量的注会人才从事审计,海内外并购等工作。

年龄结构

- 克·朗·财·经 -

从合伙人年龄结构看,2017 年,40 岁及以下的合伙人占比仅为 7.65,较 2016 年同比下降约 1.43 个百分点;而60 岁以上的合伙人占比为 26.38,是 40 岁及以下合伙人的

近 3.5 倍;

合伙人年龄逐步向 41-60 岁集中,占到 65.97。

从注册会计师年龄结构看

30 岁以下的注册会计师占比为 8.09,同比增长 0.33 个百分点;

31-40 岁的注册会计师占比为 21.32,同比减少 1.04 个百分点;

41-50 岁的注册会计师占比为 38.39,同比增长 0.07 个百分点;

51-70 岁的注册会计师占比为 25.22,同比增长0.08 个百分点;

70 岁以上注册会计师占比为 6.98 , 同比增长 0.56 个百分点。

我国注册会计师行业年龄结构

及变动趋势仍趋向于老龄化。

学历结构

- 克·朗·财·经 -

2017 年,我国注册会计师行业具有

本科和硕士学历的注册会计师人数占比延续上升趋势,

大专及以下学历的注册会计师人数占比继续下降。

硕士以上学历注册会计师占比5.98 ,

较 2016 年同比增长 0.43 个百分点;

本科学历注册会计师占比 48.07,

较2016年同比增长 1.15 个百分点;

大专及以下学历注册会计师占比 45.95,

同比下降 1.58 个百分点。

大专及以下学历注册会计师大多为注册会计师考试制度改革前,通过考核取得注册会计师执业资格;随着年龄的增长,该部分注册会计师将逐步退休或者退伙,人数逐年下降。

随着时代的发展以及高等教育的普及,注册会计师的学历结构趋于优化,高学历注会越来越多,尤其体现在30以下以及30—40之间这两个年龄段中。

性别结构

- 克·朗·财·经 -

2017 年,行业中女性注册会计师比 50.33,较 2016年同比增长 0.47 个百分点,

男女注册会计师比例基本持平。

但是,在合伙人数量上,男性占优。

全行业合伙人中,女性合伙人同比长 0.27 个百分点,占比 41.96,但仍低于男性合伙人 16.08 个百分点;

在 40 家证券所中,女性合伙人占比 31.08同比增长 0.32 个百分点,但比例低于行业平均水平 10.88 个百分点。

相较而言,在众多金融领域中,会计师是对女性最为友好的一类,所以我们鼓励女生学习注会,从事相关工作。

业务收入情况

- 克·朗·财·经 -

2017 年,我国注册会计师行业总收入约 711.53 亿元, 包括会计师事务所统一经营的其他专业机构的业务收入后, 达 918.41 亿元,较上年增长约 21.32,增幅提高约 6 个百分点,超过同期国内生产总值增速2倍。

由此可见,注会领域的发展势头大好,伴随财政部对行业的进一步规范以及“一带一路”计划的实施,在未来很可能会迎来新一波增长。

1.收入构成

注册会计师行业的业务总体可分为

审计业务

非审计业务

后者包括税务、咨询、会计服务、其他鉴证服务等。

2017 年度业务收入中,

审计业务收入 570.79 亿元,占比为80.22 ,较上一年度占比数 71.30上升约 9 个百分点,审计业务收入仍然是行业主要收入来源,且比重有所加大;

非审计业务收入 140.74 亿元,占比为 19.78,较上一年度比重有所下降。